.png)

-

El precio de ether (ETH) está a un 65% de su máximo histórico (ATH).

-

La dominancia de ETH cayó a 7%.

Ether (ETH), la moneda nativa de Ethereum, no comenzó de la mejor manera el 2025.

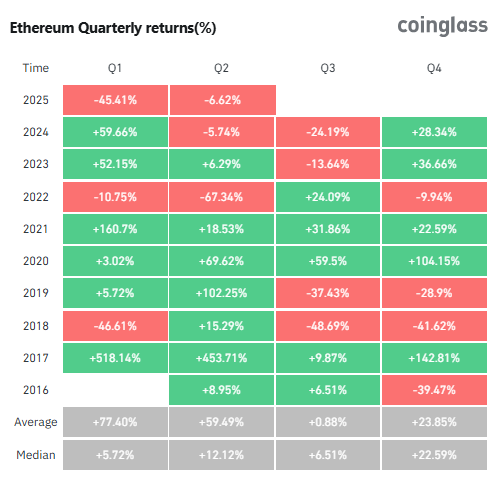

Una muestra de ello es que la segunda criptomoneda más valiosa del mercado terminó el primer trimestre del año con una pérdida del 45%.

Es la tercera vez en su historia que ETH cierra el primer trimestre de un año en rojo. Según datos de Coinglass, una firma de análisis de datos on-chain, esto ocurrió en 2018 (-46,61%) y en 2022 (-10,75%).

ETH cerró el primer trimestre de 2025 con una caída superior al 45%. Fuente: Coinglass.

ETH cerró el primer trimestre de 2025 con una caída superior al 45%. Fuente: Coinglass.

Sin embargo, esto no termina aquí. La tendencia bajista se profundiza aún más si se tiene en cuenta que la dominancia de la moneda nativa de Ethereum cayó hasta el 7%, su mínimo histórico.

Al momento de la publicación de esta nota, la dominancia de ETH es del 7,32%.

La dominancia de ETH cayó al nivel más bajo de su historia. Fuente: TradingView.

La dominancia de ETH cayó al nivel más bajo de su historia. Fuente: TradingView.La dominancia es una métrica importante porque refiere al porcentaje que representa la capitalización de mercado de ETH, en relación con la capitalización total del mercado de criptomonedas.

El hecho de que haya tocado su mínimo histórico significa que la proporción de ETH en el mercado cayó frente a bitcoin (BTC) y otras criptomonedas.

Actualmente, el precio de ETH es de 1.700 dólares, 65% por debajo de su máximo histórico (ATH).

Cotización de ETH en los últimos 5 años. Fuente: TradingView.

Cotización de ETH en los últimos 5 años. Fuente: TradingView. Para entender los motivos de esta caída, es necesario indagar en las múltiples crisis que está atravesando el ecosistema creado por Vitalik Buterin.

Como ha reportado CriptoNoticias, uno de los problemas surgió tras la activación de Dencun, que dio lugar a una proliferación de redes de capa 2 (L2) en Ethereum.

Antes de continuar, es importante aclarar que Dencun reorganizó la forma en que se gestionan los datos en la red principal de Ethereum. Esta actualización permite reducir costos de las L2, como Base, Celo, Optimism y Arbitrum, al facilitar la publicación de lotes de transacciones.

A raíz de esto, muchas de las transacciones que antes se hacían en la red principal, ahora se hacen por fuera de ella, lo que reduce el uso de ETH para el pago de comisiones. Como consecuencia, cayó la demanda y, por ende, ha tenido un impacto negativo en la cotización del activo.

Los problemas para Ethereum no terminan aquí. Es que, desde febrero, el ecosistema enfrenta una tendencia inflacionaria. Dicho en términos más simples, se emiten más tokens de lo que se queman.

Desde The Merge, en septiembre de 2022, hasta abril de 2025, se quemaron casi 2 millones de ether y se emitieron más de 2,1 millones para compensar a los validadores.

Pero, ¿por qué ocurre esto? Por la baja actividad en la red principal, ya que la quema de ETH depende de las tarifas generadas por transacciones.

Según Ultrasound Money, desde abril de 2024 la actividad en Ethereum ha caído de forma sostenida, reduciendo la quema de tokens. Mientras tanto, la emisión para validadores continúa sin cambios, generando un aumento neto en el suministro.

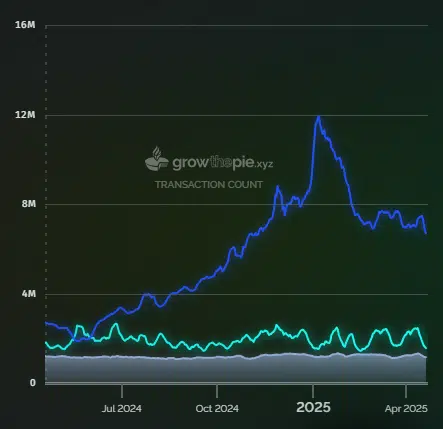

En el siguiente gráfico del sitio Grow the pie, se observa que desde abril de 2024 el número de transacciones en Base (línea azul en el siguiente gráfico) y Arbitrum (línea verde) ha superado a las registradas en la cadena principal de Ethereum (línea gris).

Las L2 de Ethereum le roban protagonismo a la red principal. Fuente: Grow the pie.

Las L2 de Ethereum le roban protagonismo a la red principal. Fuente: Grow the pie.

Un aumento en la emisión de ETH, si no viene acompañado de una mayor demanda, podría debilitar su valor. Esto, además, afectaría la confianza en el activo y, aunque los validadores obtengan beneficios en el corto plazo, una caída sostenida en el precio terminaría reduciendo también sus ingresos.

Y si al lector le parece que estás señales no son suficientes para afirmar que Ethereum está atravesando un momento complicado, aquí hay otro dato revelador: la capitalización de los tokens ERC-20 supera a ETH.

El ecosistema tiene un valor de 473.000 millones de dólares. De ese total, 207.630 millones de dólares corresponden a ETH, 254.980 millones de dólares a los tokens ERC-20 y 12.660 millones de dólares a tokens no fungibles (NFT).

Una luz al final del túnel

Christine Kim, analista de mercados de criptomonedas de la firma Galaxy, asegura que, a pesar de este momento complicado, la red sigue siendo la más “creíble y escalable” para sostener el crecimiento de aplicaciones DeFi, NFT, videojuegos y redes sociales descentralizadas.

En su tesis, la especialista plantea que la salvación de Ethereum dependerá de un mayor uso de las L1. Para ello, propone que “los nuevos usuarios en la cadena que compren activos denominados en ETH y que lleven las comisiones y los ingresos de las L2 a la L1 de Ethereum serán lo que saque a la red de su estancamiento”.

El trader Mandela Amoussou considera que la integración del staking en los ETF basados en ether será un gran impulsor del precio. Empresas como Fidelity y 21Shares han propuesto incluir esta opción en sus fondos, lo que ha generado expectativas positivas.

Vale recordar que Ethereum opera bajo un mecanismo de prueba de participación (PoS), lo que permite a los inversores bloquear sus ETH para obtener rendimientos mediante staking.

Por último, no hay que perder de vista que en el horizonte de Ethereum aparece Pectra.

Como informó CriptoNoticias, la actualización está prevista para el 30 de abril y promete ser una de las mejoras más importantes en términos de escalabilidad, eficiencia, experiencia de usuario y el staking.

El tiempo dirá si estos factores serán suficientes para que ether vuelva a brillar en el mercado.

¿Tienes información clave para nuestros reporteros? Ponte en contacto

English (US) ·

English (US) ·